なぜ決算が赤字でも利用できるのですか?

銀行やノンバンクから資金調達を行う場合、返済は全て貴社の税引き後の利益から行うこととなります。

実際の資金のやりくりは別として、会計上は返済元金は損金として計上することはできませんので、考え方は上記のようになります。

もし無担保での貸付であれば、返済が可能かどうかのエビデンスは利益が出ているか、出続けているか、を基に判断せざるを得ないことになります。

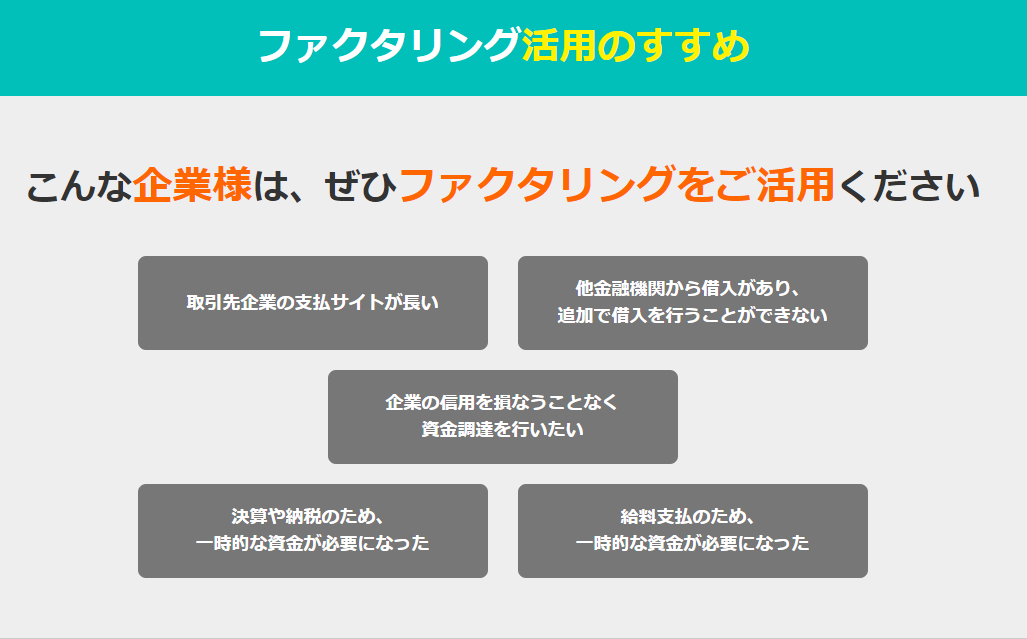

そのため、過去の決算で連続して赤字が出ていたりすると金融機関は融資を行うことに消極的になってしまいます。

実際の資金のやりくりは別として、会計上は返済元金は損金として計上することはできませんので、考え方は上記のようになります。

もし無担保での貸付であれば、返済が可能かどうかのエビデンスは利益が出ているか、出続けているか、を基に判断せざるを得ないことになります。

そのため、過去の決算で連続して赤字が出ていたりすると金融機関は融資を行うことに消極的になってしまいます。

一方、ファクタリングは事業資金を貸し付けているわけではなく、あくまで売掛金を買取ることによって早期の資金化をお手伝いする仕組みです。

売買を行う売掛債権がきちんと入金される見込みがエビデンスとして確認できれば、貴社の決算や財務状況に関わらず買取を検討することができるのです。

したがって、

・売掛先の企業規模が大きい

・継続したお取引である

・契約書や見積書、検収書など、取引に係る書類が完備されている

・支払いサイトは適正であり、きちんと入金されている履歴がある

というような売掛金であれば、当然ながら業者は高値で、かつ手数料も安く買い取ってくれるでしょう。

しかし、

・売掛先の規模が小さい

・初めてのお取引である

・契約書がない

などというような条件が1つでも含まれる売掛金だと、業者も慎重な審査を行い、金額も慎重な提示をしてくるでしょう。

つまり、ファクタリング会社はあくまで「売掛金を査定し、適価で買い取る」ことを目的に運営しているのです。