「資金」という水の流れが途絶えると企業は倒産してしまう

資金繰りとは、売上などの入金と仕入や経費、返済などの支出の流れを確認し、不足を生じさせないことです。

支払のための資金が不足することが予測される場合は、予め新たな資金を確保したり支出を抑えたりして資金の不足を補い、会社の入出金の流れが円滑に行われるようにしなくてはなりません。

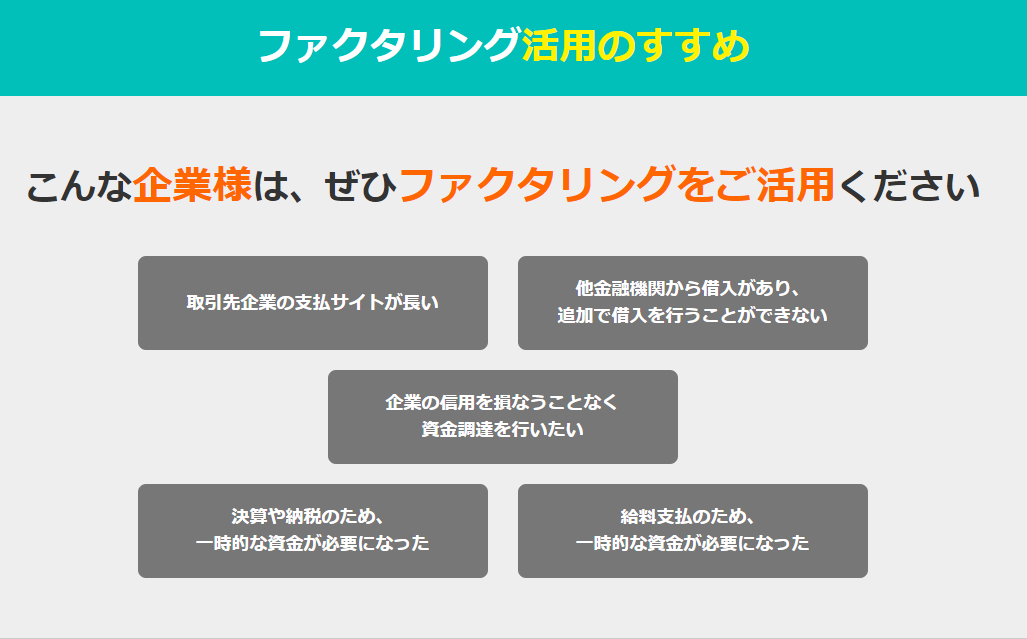

この活動の一環として、銀行融資などでは対応が難しかったり、場合によっては融資を受けることができないほどに経営状況が切迫してしまった場合などの画期的な手段として、売掛金を活用した資金調達スキームは世の中に浸透してきました。

ただ、行きつくところまで行ってしまう前に、ひとつ考えてみる必要があります。

経営危機の状態は、この資金繰りに行き詰まり、悩み苦しむことから始まることがほとんどです。

悩み苦しむ過程で、売掛金を活用した資金調達など、通常では活用しないであろう緊急的な資金調達方法も利用せざるを得なくなってしまうのです。

ただ、目の前にある資金不足を埋めるだけのために売掛金を活用した資金調達を用いると、結果として経営危機の状況をさらに悪くし、事態を先送りするだけになってしまう恐れもあります。

経営危機の打開に向けて、まずは当座の資金繰りを確保することがもちろん重要なのですが、この先の資金繰りの突破口を徹底的に探さなければなりません。

こういった状況の中、ただ売掛金を資金化してくれるだけの業者に頼っていても大丈夫でしょうか?

もちろん、本サイトの利用者である中小企業経営者の方々は、すでに信用のために限界まで支払いを行ってしまい、厳しい経営環境での資金繰りを余儀なくされる状況に陥っている方も多いと思われますのでもちろん簡単ではありません。

しかし、本サイトで紹介する事業者の中には、ただ売掛金を資金化するだけではなく、ファクタリングの出口や事業そのものの再生まで考慮した提案・支援をしてくれるところもあります。

そういった専門家の知恵も借りながら様々な対応策を実施することにより、資金を確保し、経営を再建できる可能性は十分にあります。

「入金があるまで支払わない」という対策も立派な資金繰り

経営危機に陥る経営者のほとんどは、「もはや支払うことができないお金」をあらゆる方法で支払おうとし、結果として資金繰りに行き詰ってしまいます。

売掛債権を活用した資金調達をお考えになる経営者の多くが、「入金サイトが合わず、業者への支払いが先に来てしまう」ということを口にされます。

資金繰りとは、入出金の資金の流れであり、その流れを枯渇させないことです。

入金から支払までの資金の流れを途絶えさせないように調整する作業であるわけですから、この資金の流れを調整し、変更するだけで不足分を補い資金繰りが確保できることもあり得ます。

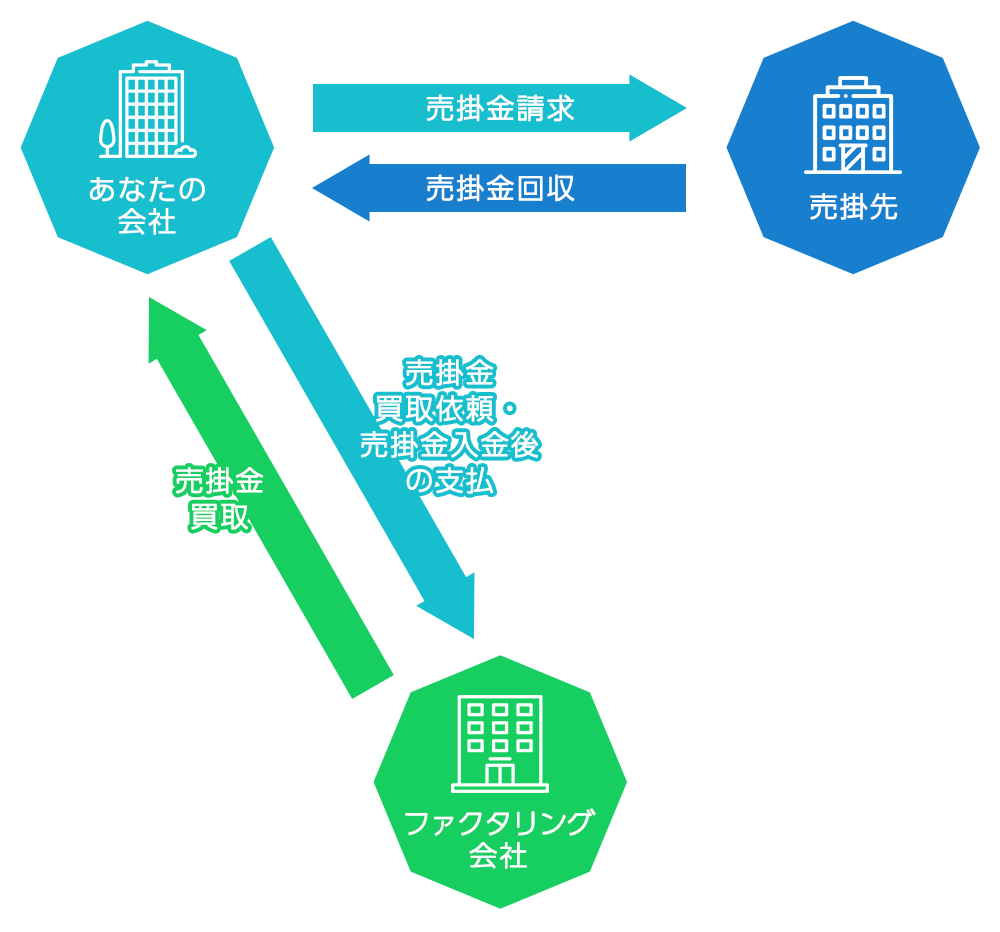

売掛金を用いた資金調達の活用事例でも度たび目にするのが、自身は売掛先からの入金がまだ先であるにもかかわらず、売掛金を資金化することで仕入先には既に支払いを済ませ、自身は手数料を支払っているというケースです。

このサイクルを続けていくと、通常で考えられる「売上を回収して仕入先に支払う」という資金の流れが逆になってしまっていて、売掛金を早期に資金化するために手数料を支払っていますから、当然ながら自社の資金が減少し、不足していきます。

出来ることであれば、支払い条件の見直しを交渉し、取引先からの入金後のスライドでの支払いという資金の流れにすれば資金繰りは随分と楽になります。

また、取引先に対しても支払いサイトに関する交渉を行い、入金条件を早めてもらう努力をするのも必要です。

本サイトでは、様々な業者を調査し、取材を重ねる中で、上記のような本質的な経営課題に目を向け、売掛債権の売買による資金調達を経営危機を打開するための施策として活用し、出口戦略を中小企業経営者と一緒に描いてくれると判断した事業者を「認定企業」として登録しています。

是非本質的な問題に目を向け、経営を建て直すための施策としてファクタリングを活用することを提案してくれる認定企業へ相談を行ってみてください。